El Banco de la Reserva Federal de San Francisco ha publicado un Working Paper (pdf 1.2M) en el que se analiza el estado de los préstamos P2P, las implicaciones del potencial que tienen las finanzas comunitarias y se desarrollan los pasos que consideran necesarios para su crecimiento y unión satisfactoria con las tecnologías P2P.

El Banco de la Reserva Federal de San Francisco ha publicado un Working Paper (pdf 1.2M) en el que se analiza el estado de los préstamos P2P, las implicaciones del potencial que tienen las finanzas comunitarias y se desarrollan los pasos que consideran necesarios para su crecimiento y unión satisfactoria con las tecnologías P2P.

Ian J. Galloway, autor de la publicación, señala las diferencias entre los préstamos P2P y los bancarios así como sus virtudes y desventajas. Asimismo, cita a al CEO de Prosper que ofreció una cifra del tamaño del negocio mundial de 647 millones de dólares basándose en un estudio de Celent con unas expectativas de crecimiento que ascienden a 5.8 miles de millones de dólares en 2010 para el conjunto de sitios online que ofrecen servicios de banca P2P.

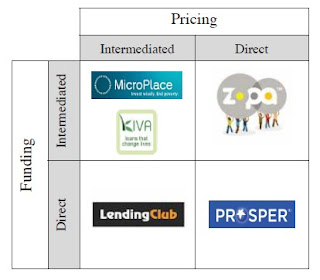

En este cuadro incluido en el documento se ofrece una organización de las platafomas de préstamos P2P más conocidas según su modelo de establecimiento de precios y concesión de créditos. Asimismo, en el documento se ofrecen detalles cualitativos y cuantitativos de cada una de ellas con datos y enlaces todos ellos muy interesantes e imprescindibles.

El grupo de trabajo creado en 2008 en el Centro para la Inversión Comunitaria (Center for Community Development Investments) de la Reserva Federal de San Francisco tiene como objetivo explorar cómo las tecnologías P2P pueden ayudar a superar los retos de las finanzas comunitarias, tales como los costes de transacción, falta de diversificación, problemas de liquidez, escasez de inversores y dificultad para satisfacer la demanda de los prestatarios.

Sus conclusiones pasan por afirmar que prefieren el modelo de inversión P2P más que el de préstamo directo por su posibilidad de comerciar con los créditos y su impacto positivo sobre la liquidez, además de no implicar mayor dificultad para el inversor individual. El autor menciona además los riesgos de fraude de estas plataformas, en los que normalmente el prestamista solo puede conocer información financiera sobre el prestatario. Se cita a Lending Club, que ha reducido el riesgo permitiendo únicamente a aquellos solicitantes de préstamos que superaran el 640 en su historial de crédito (FICO) y un ratio de deudas-ingresos menor del 20%; los criterios para aceptar solicitantes de créditos no son homogéneos y varían mucho según la plataforma o el país.

También ofrecen algunas recomendaciones para las plataformas de banca P2P, tales como fomentar la comercialización de créditos, crear una clase específica de activo comunitario con el que se pueda favorecer la existencia de liquidez, ampliar la oferta de préstamos, reducir su duración, entre otras. En las conclusiones se afirma que si bien no replazarán a los bancos, las finanzas comunitarias deben aprovecharse de estas tecnologías para llegar a ser "demasiado significantes para ignorarlas".

Se incide mucho en las bondades del modelo de inversión frente al modelo de préstamo directo; sin duda la comerciabilidad de los créditos puede suponer un aliciente para muchos inversores que todavía no se han decidido a entrar en este tipo de transacciones pero si se desarrolla de una forma desmedida puede derivar en un proceso que desvirtúe los principios de la banca P2P.

(fuente wiseclerk)

Imágenes:

- Wikimedia Commons,

- Fotografía tomada del documento; aviso legal.

El desarrollo de plataformas de préstamo P2P se inició con la expansión de Internet hacia los más variados modelos de negocio. Se ha extendido internacionalmente mediante la creación de redes sociales y otros conceptos nacidos a la luz de la Web 2.0, ha unido a prestamistas de países desarrollados con prestatarios de países en vías de desarrollo, como ha hecho

El desarrollo de plataformas de préstamo P2P se inició con la expansión de Internet hacia los más variados modelos de negocio. Se ha extendido internacionalmente mediante la creación de redes sociales y otros conceptos nacidos a la luz de la Web 2.0, ha unido a prestamistas de países desarrollados con prestatarios de países en vías de desarrollo, como ha hecho

{kind=link}

{kind=link}

{kind=link}