Hace unos días fue publicado un artículo en el Global Times que me llamó la atención porque muestra por un lado cómo confluyen las necesidades financieras a lo largo del mundo debido a las propias características de la vida en sociedad y por otro cómo se imitan los métodos que se siguen para satisfacerlas gracias a las nuevas tecnologías. En definitiva, se trata del modelo de Préstamos P2P en China, un tema que prácticamente desconocía.

La China Association of Microfinance (CAM) celebró el 2 de noviembre su Conferencia Anual a la que fue invitado el Nobel Muhammad Yunus y entre otros temas se habló de las exigentes condiciones a las que se someten los solicitantes de microcréditos, que imposibilitan el cumplimiento del objetivo con el que las entidades concesoras fueron creadas. Según el Banco Central de China (People's Bank of China) solo el 12.9% de los microcréditos concedidos por las siete instituciones más importantes no tenían colateral, un número que en teoría tendría que ser más elevado para este tipo de créditos.

Bai Chengyu, secretario general de la CAM y una persona con mucha experiencia en el sector, afirmó que se confunden las pequeñas empresas de crédito con las organizaciones de microcréditos y que a pesar de anunciarse como salvadores de la pobreza, se dificulta la concesión de préstamos a los solicitantes más necesitados. En China no hay una regulación distinta para ambos tipos de entidades y según Bai un mínimo del 50% de sus activos totales debe financiarse a través de otras dos instituciones bancarias, todo un reto para las organizaciones de microcréditos

El modelo de préstamos P2P sería una mejor opción para el bien social, afirmó Bai. Por su parte, Yunus defendió que si bien la banca tradicional es más eficiente que el modelo de banca P2P, en China es tan complicado abrir un banco que bajo las condiciones legales actuales los préstamos P2P serían una buena ayuda a los proyectos de microcréditos.

Puesto que el modelo de banca P2P está fuera de la regulación bancaria, les resulta más fácil combatir la pobreza, afirmó Yin Fei, fundador de Daybang. Tang Ning, el fundador de CreditEase (operativa desde 2006 y con presencia en 11 ciudades) mencionó una situación con la que no puedo estar más de acuerdo, que uno de los aspectos a destacar del modelo de banca P2P es su sostenibilidad, creando valor para prestamista y prestatario y que otro punto fuerte es la libertad en decidir a quién se desea prestar. Daniel Foa cofundador de 51Give, defendió el modelo de su empresa, "un modelo que quiere mejorar la vida de las personas introduciendo tecnologías que no perjudiquen el medio ambiente como la energía eólica o solar para los núcleos rurales", sin descuidar los beneficios.

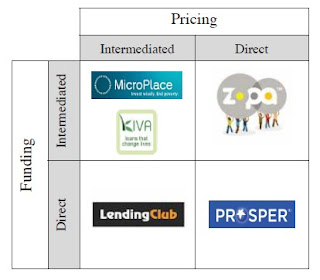

Otras plataformas de préstamos P2P en China son Wokai, centrada en donaciones principalmente de ciudadanos estadounidenses hacia emprendedores en zonas rurales chinas al estilo de Kiva, Quifang, especializada en préstamos a estudiantes y Ppdai, de carácter general aunque centrada en el préstamo a conocidos o cercanos. No obstante, la mayoría de estas iniciativas siguen una estrategia por todos conocida en el negocio chino online (y offline), consistente en la simple copia de modelos americanos y su reproducción en chino, el "copy to China" también se hace patente en los préstamos P2P.

El Banco de la Reserva Federal de San Francisco ha publicado un

El Banco de la Reserva Federal de San Francisco ha publicado un

El desarrollo de plataformas de préstamo P2P se inició con la expansión de Internet hacia los más variados modelos de negocio. Se ha extendido internacionalmente mediante la creación de redes sociales y otros conceptos nacidos a la luz de la Web 2.0, ha unido a prestamistas de países desarrollados con prestatarios de países en vías de desarrollo, como ha hecho

El desarrollo de plataformas de préstamo P2P se inició con la expansión de Internet hacia los más variados modelos de negocio. Se ha extendido internacionalmente mediante la creación de redes sociales y otros conceptos nacidos a la luz de la Web 2.0, ha unido a prestamistas de países desarrollados con prestatarios de países en vías de desarrollo, como ha hecho

{kind=link}

{kind=link}

{kind=link}